2017年から急速に成長し、世間一般にも広く知れ渡った仮想通貨。

仮想通貨をきっかけに投資の世界に足を踏み入れた方も多いと思います。

そんな中で、度々話題になるのが仮想通貨で利益を出したときの「税金について」です。

「億り人」という言葉が生まれるほど、仮想通貨で儲かった人が多くいるなかで、注意しなければいけない税金問題。

この部分を軽く考えていると追徴課税などのペナルティが発生することもあり、せっかく出した利益が水の泡になってしまう可能性もあります。

ここでは、仮想通貨に関する税金の基礎や確定申告について徹底解説していきます。

◆もくじ ~ MENU ~

┗・確定申告が必要になる条件とは?

┗・所得の分類は「雑所得」

┗・雑所得では損益通算ができない

┗・所得金額の計算方法

・利益となる具体的なパターンについて

┗・課税対象となる具体的なパターン

┗・売らずに保有している場合は非課税

・計算方法の違い「移動平均法」と「総平均法」

┗・「移動平均法」の計算方法

┗・「総平均法」の計算方法

・取引所での購入以外で入手した場合の考え方

┗・ハードフォークやエアドロップで取得した場合

┗・マイニングにより取得した場合

・仮想通貨に関する確定申告で準備しておくもの

┗・会社員が副業として申告をする場合

┗・事業所得として青色申告の控除を受ける場合

・仮想通貨の消費税の取扱いに関して

・確定申告に関して税理士に相談する

仮想通貨の税金に関する基礎知識

はじめに仮想通貨に関する税金の基礎について理解しておきましょう。

そもそも利益やお給料などの「所得」には種類があり、その種類に応じて課税される条件や計算方法が異なります。

仮想通貨で得た利益(所得)がどの分類に入るのかという点から学んでみましょう。

確定申告が必要になる条件とは?

まずはどのような場合に確定申告が必要になるのか、その条件を知りましょう。

下記のいずれかに該当する人は確定申告が必要となります。

①給与収入だけで年間2,000万円を超えている人

②給与収入とは別に、副業による所得が年間20万円を超える人

③給与収入はあるものの源泉徴収がされていない人

上記3点のうち重要となってくるのは2番目の

「給与収入とは別に、副業による所得が年間20万円を超える人」です。

本業となる仕事をしながら、仮想通貨の売買(副業)によって利益を出している人がほとんどだと思います。

年間(1月1日~12月31日の間)を通して利益が20万円を超えた人は、翌年の2月16日~3月15日までの期間中に申告をしなければいけません。

では次に、仮想通貨による所得がどの分類となるのかをチェックしていきましょう。

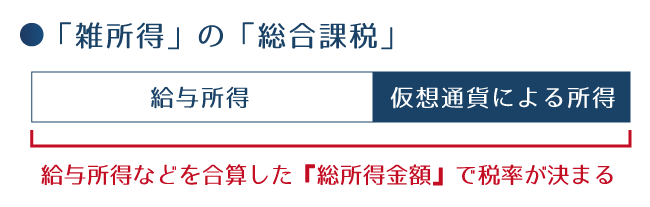

所得の分類は「雑所得」

2017年4月1日に国税庁が発表した内容によると、仮想通貨で得た利益は『雑所得』に分類されることになっています。

「雑所得」には累進課税制度の「総合課税」が適用されます。

これは、給与所得や他の所得などを合算した『総所得金額』により税率が決まり、この金額が高くなればなるほど税率が増えていきます。

最も高い税率は所得金額が4,000万円を超えた時の45%となります。

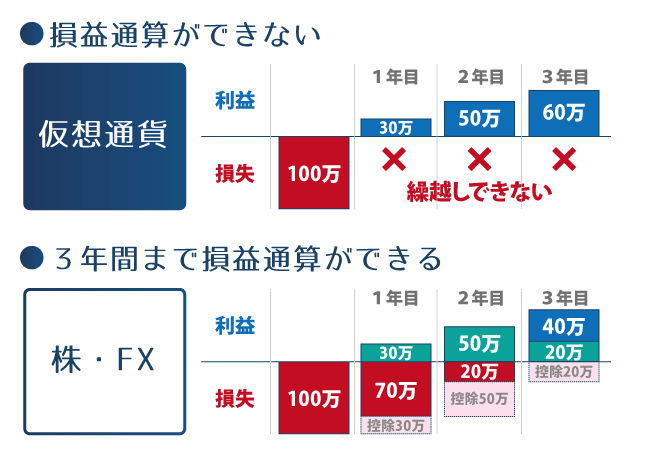

雑所得では損益通算ができない

雑所得での最大のデメリットは損益通算ができず、翌年へ損失を繰り越すことができないという点です。

損益通算というのは、納付する税金を減額するために、損失と利益を相殺することです。

例えば株やFXの場合は、確定申告をしていれば翌年以降3年間まで損益通算が可能です。

昨年出た損失を今年の利益と相殺したり、FXで出た損失を給与所得から差し引くことで所得額を減らし納税額を減らすことが可能です。

ですが雑所得の場合は、この損益通算ができません。

雑所得の損益の計算は、「同じ年内」しかも「雑所得内」のみが条件となります。

つまり、昨年500万円の損失が出ていたとしても、今年500万円の利益が出た場合、500万円が課税対象額となります。

また、仮想通貨で得た損失を同じ年の給与所得から差し引くこともできません。

雑所得の総合課税はデメリットしかないと言っても過言ではない制度ですね。

所得金額の計算方法

実際に仮想通貨で利益が出た時の、所得金額の基本的な計算方法をみてみましょう。

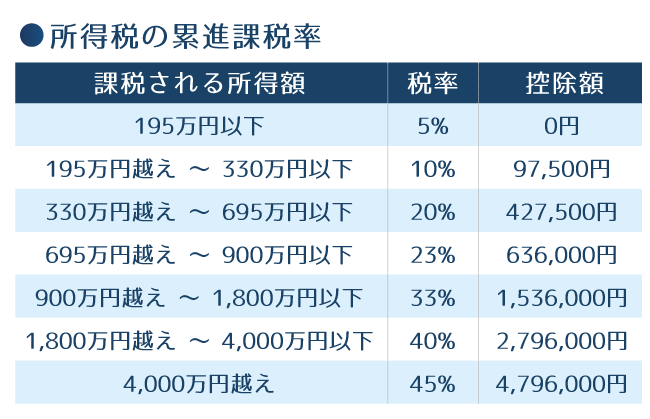

まずは下記の「所得税の累進課税率」の表を見てみましょう。

【例】給与所得が400万円あり、仮想通貨で利益が50万円でた場合

①総所得金額:450万円(400万円+50万円)

②累進課税率:20% (※表を参照)

③控除額:427,500円 (※表を参照)

<計算式>①450万円 × ②20% - ③427,500円

【税金】472,500円

この例では、税金を「472,500円」支払う必要があります。

副業として給与所得にプラスで利益が欲しいと思い、頑張って仮想通貨を売買してやっと出た利益の50万円は、ほとんどが税金として取られてしまう結果となりました。

雑所得の総合課税がいかに厳しい制度なのかお分かり頂けたかと思います。

利益となる具体的なパターンについて

ここからは仮想通貨の投資において利益として計上しなければいけない具体的なパターンについて考えていきましょう。

ガチホ(売らずに保有している状態)している人もいれば、デイトレードやアービトラージで頻繁に売買をしている人もいるでしょう。

どういう時に利益として計上しなければいけないのか。

「含み益」などに関する考え方なども整理しておきましょう。

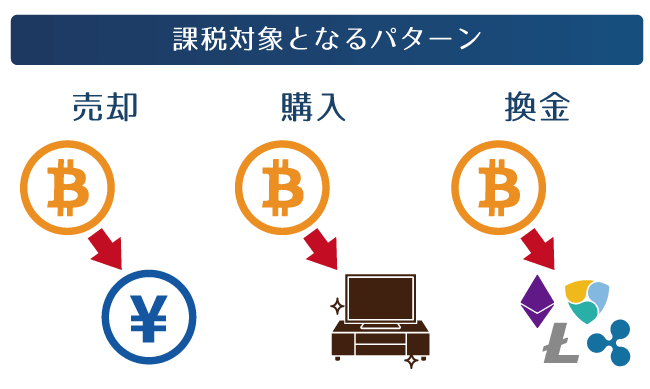

課税対象となる具体的なパターン

課税対象となるパターンは大きく分けて3つあります。

①仮想通貨を売却した場合

②仮想通貨で物やサービスを購入した場合

③仮想通貨同士を換金した場合

上記3つのパターンに該当する場合は、利益として計上する必要があります。

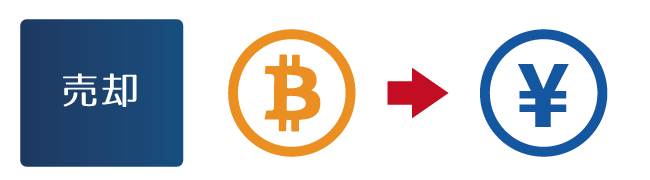

仮想通貨を売却した場合

取引所などで保有している仮想通貨を日本円など法定通貨に換金した際に出た利益は課税対象となります。

<パターン①>

・1 BTC = 10万円の時に 3 BTCを購入

・1 BTC = 50万円の時に 3 BTCを売却

この場合は購入したビットコインを全て売却しているので計算は簡単です。

【計算式】

( 50万円 × 3 BTC )-( 10万円 × 3 BTC )

= 売却額150万円 - 購入額30万円

= 利益 120万円

<パターン②>

・1 BTC = 10万円の時に 3 BTCを購入

・1 BTC = 50万円の時に 1 BTCを売却

この場合は一部のビットコインを売却しているで注意が必要です。

【計算式】

( 50万円 × 1 BTC )-( 10万円 × 1 BTC )

= 売却額50万円 - 購入額10万円

= 利益 40万円

※売却しなかった 2 BTCの含み益は計上しない。

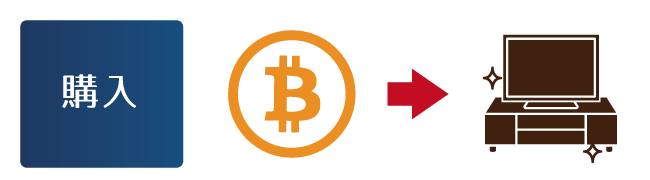

仮想通貨で物やサービスを購入した場合

仮想通貨で物やサービスを購入した場合も、利益として計上する必要があります。

ビットコイン決済ができるネットショップなどでテレビを購入した例を考えてみましょう。

<パターン①>

・1 BTC = 10万円の時に 3 BTCを購入

・15万円のテレビを 0.5BTC で購入できた

1BTCの価格がどれくらい上がったか分からない場合も計算することができます。

テレビを購入した金額とその為に使ったビットコインの枚数で計算することができます。

【計算式】

テレビ購入額:15万円 -( BTC取得額:10万円 × 0.5 BTC )

= 15万円 - 5万円

= 利益 10万円

※使わなかった 2.5 BTC の含み益は計上しない。

<パターン②>

・1 BTC = 10万円の時に 3 BTCを購入

・15万円のテレビを 1.5 BTC で購入できた

【計算式】

テレビ購入額:15万円 -( BTC取得額:10万円 × 1.5 BTC )

= 15万円 - 15万円

= 利益 0円

この場合はビットコインの価格が変動しなかったときのパターンとなり、利益が出ませんので所得金額が発生しません。

仮想通貨同士を換金した場合

仮想通貨はビットコインだけではありません。

ビットコイン以外の仮想通貨はアルトコインと呼ばれており、イーサリアム、ライトコイン、リップルといった様々な仮想通貨が存在します。

取引所では複数の仮想通貨が取り扱われている場合が多く、ビットコインで他の仮想通貨を購入することができます。

この仮想通貨同士の換金に関しても、利益が出た場合は課税対象となります。

<パターン①>

・1 BTC = 10万円の時に 6 BTCを購入

・40万円分のアルトコインを 2BTC で購入できた

【計算式】

アルトコイン購入額:40万円 -( BTC取得額:10万円 × 2 BTC )

= 40万円 - 20万円

= 利益 20万円

※使わなかった 4 BTC の含み益は計上しない。

<パターン②>

・1 BTC = 10万円の時に 6 BTCを購入

・20万円分のアルトコインを 3 BTC で購入できた

【計算式】

アルトコイン購入額:20万円 -( BTC取得額:10万円 × 3 BTC )

= 20万円 - 30万円

= 損失 10万円

※この場合は利益ではなく、損失が出てしまいました。

当然利益が出ていないので所得が発生しません。

「雑所得」なので、「仮想通貨による利益」が「同じ年内」に出た場合は相殺することができます。

この損失を翌年に繰り越したり、給与所得と相殺することはできません。

売らずに保有している場合は非課税

上記の例でもあるように、価格変動がなく利益が出なかった場合や、損益が出た場合は所得が発生しません。

また価格が上昇しても、売却や換金をせずに「含み益」が出ているだけの場合も所得が発生しません。

つまり、仮想通貨を購入し保有したままの状態の場合は非課税ということになります。

計算方法の違い「移動平均法」と「総平均法」

仮想通貨の取引を1年間で複数回行っている場合は、上記のように単純に計算することができません。

取引する度に仮想通貨の価格が変動する為、1年間で行われた取引全体で課税対象となる所得がどれくらいあるのかを計算する必要があります。

この計算方法には大きく分けて2種類あり、「移動平均法」と「総平均法」があります。

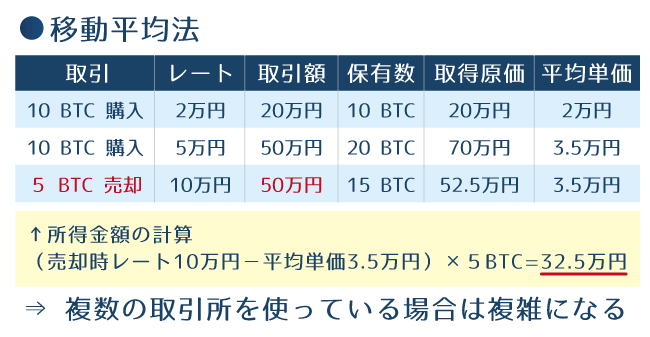

「移動平均法」の計算方法

まずは「移動平均法」から解説していきましょう。

まずは「移動平均法」から解説していきましょう。

本来であればこの計算方法を採用するのが望ましいとされていますが、複数回数の取引を複数の取引所で、しかも複数の仮想通貨を取引している場合、かなりややこしくなってしまいます。

基本的な計算方法を図を見ながら解説していきましょう。

① 10 BTC を20万円で購入した

⇒20万円/10 BTCで、平均単価は1BTC=2万円

② 10 BTC を50万円で追加で購入した

⇒70万円/20 BTCとなり、平均単価は1BTC=3.5万円

③ 5 BTC を50万円で売却した

3列目にある売却時の所得計算方法は、まず取得における平均単価を出し、売却した時の価格と枚数で計算されます。

平均単価は②の表で3.5万円となっています。

売却時の価格は 1 BTC = 10万円となっていますから、その10万円から平均単価の3.5万円を引くと6.5万円となります。

1 BTCにつき6.5万円が利益となり、5 BTC売却していますので、32.5万円が課税対象の所得となります。

移動平均法は、増資をしていくたびに平均単価を計算しなおす必要があります。

取引の回数が増えるほど、そして仮想通貨の種類や取引所の数が増えるほどに、計算はややこしくなっていきます。

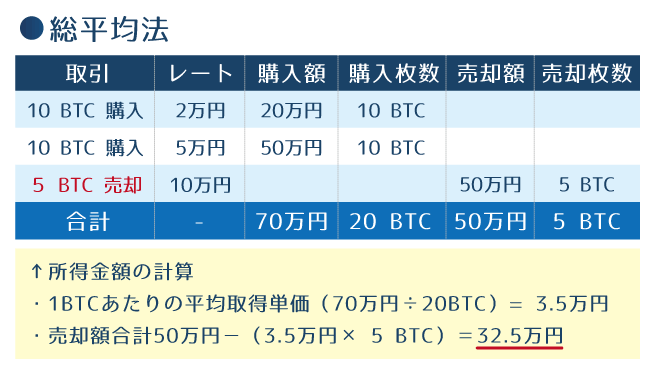

「総平均法」の計算方法

そして、もう一つ比較的簡単に計算することができる、「総平均法」についても解説していきましょう。

そして、もう一つ比較的簡単に計算することができる、「総平均法」についても解説していきましょう。

取引が多くなってきた場合便利なのが「総平均法」です。

先ほどと同じ例で考えた場合、下記のそれぞれの合計をまず計算します。

・購入に使った金額の合計

・購入した仮想通貨の枚数の合計

・売却に使った金額の合計

・売却した仮想通貨の枚数の合計

そして、購入の合計と購入した枚数から平均単価を計算し、売却した金額から売却した分のみの枚数と平均単価を乗じたものの差額が所得となります。

上記の計算方法で保有している「仮想通貨ごと」に計算を行います。

いずれの方法も、取引所の取引データをダウンロードしておくと便利ですので、利用している取引所での操作方法を調べておくと良いでしょう。

取引所での購入以外で入手した場合の考え方

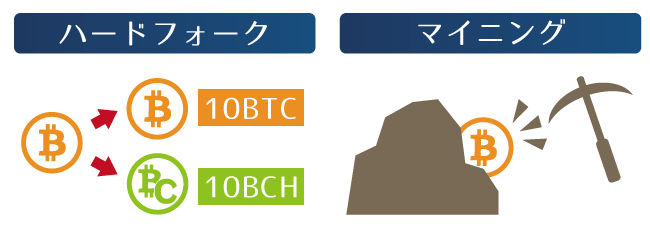

仮想通貨の入手方法は取引所での購入だけではありません。

2017年8月には、ビットコインキャッシュという仮想通貨が、ビットコインのハードフォーク(分裂)によって誕生し、ビットコインを保有している人たちに無料で付与されました。

また、「エアドロップ」という形で配られたり、マイニングという特殊な仕組みによって入手する場合もあります。

ハードフォークやエアドロップで取得した場合

「ハードフォーク」や「エアドロップ」によって付与・配布された仮想通貨は基本的に、無料でもらえるものがほとんどです。

その為、考え方としては取得平均単価は「0円」となります。

付与・配布された仮想通貨を取引所などで売却した場合は、売却した価格がそのまま課税対象の所得額となります。

マイニングにより取得した場合

仮想通貨の多くは新規発行の仕組みをマイニングという作業が支えています。

このマイニングに参加する人(マシン)は、その貢献度に応じて新規発行された仮想通貨が報酬として与えられます。

マイニングでビットコインなどの仮想通貨を報酬として獲得し、それを売却した場合は、それらの仮想通貨の取得にかかった設備機器や電気代といった費用を差し引いて所得額を計算するとされています。

しかしマイニングの仕組みに関しては一つではなく、マシンを自分で購入して自宅で電気代を消費して行うこともあれば、マイニング工場を運営する組織からマイニングマシンをレンタルするクラウドマイニングといったものもあります。

これらはある程度凡例が出てこないと分からない部分もありますし、明確な計算方法が定まっていないと言えるでしょう。

国税庁からお知らせされるガイドラインに関して引き続きチェックする必要があります。

仮想通貨に関する確定申告で準備しておくもの

ここからは仮想通貨によって課税対象となる所得が発生し、実際に確定申告をする際の準備物や方法について解説していきましょう。

ここからは仮想通貨によって課税対象となる所得が発生し、実際に確定申告をする際の準備物や方法について解説していきましょう。

所得税の申告をする為に必要な書類

まず仮想通貨へ投資をしている方のほとんどは、本業として給与所得がある人が多いのではないでしょうか。

その場合、仮想通貨で得た収益は副業として得た所得になり、その分に関してはご自身で申告する必要があります。

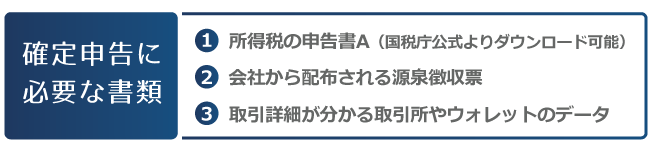

まずは以下の3点を準備しましょう。

・所得税の申告書A【国税庁の公式ページからダウンロードできます】

・本業の会社から配布される源泉徴収票

・仮想通貨の取引詳細が分かる取引所やウォレットのデータ

青色申告の控除や分離課税を提出する場合

仮想通貨の収益が事業所得として認められた場合は、青色申告の控除を受けることができます。

この場合は「青色申告書」も必要となります。

また、不動産所得など分離課税を提出する場合は「申告書B」も必要となりますので、事前に準備しておきましょう。

仮想通貨の消費税の取扱いに関して

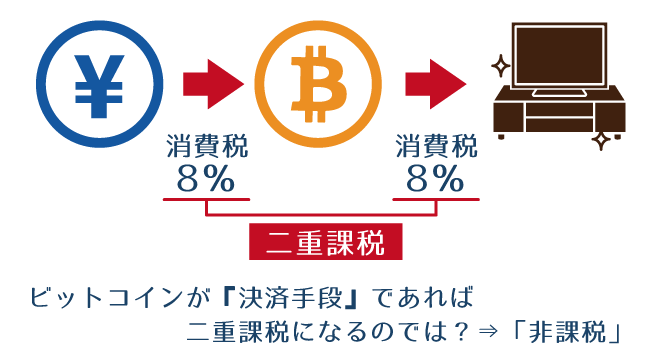

税金としてもう一つ知っておきたいのが「消費税」に関してです。

税金としてもう一つ知っておきたいのが「消費税」に関してです。

FXや株の取り引きにおいては消費税がかかりますが、仮想通貨の取引には消費税はかかりません。

2017年7月1日から「改正資金決済法」にて仮想通貨は『決済手段』として認められ、消費税が掛からなくなりました。

「商品券」や「図書カード」なども決済に使われる手段なので、消費税が掛からないのと同じ理屈です。

仮想通貨が「決済手段」として認められるということは、仮想通貨を利用して「物」や「サービス」を購入するということです。

「物」や「サービス」を購入する際には、当然「消費税」がかかります。

仮想通貨を購入する時にも「消費税」がかかり、「物」や「サービス」を購入する時にも「消費税」がかかると『二重課税』となるため「非課税」となったと考えられています。

もう一つ、国の狙いとして考えられるのは、「消費税」を掛けないことで、仮想通貨を購入するハードルを下げ、仮想通貨を購入しやすい環境を作る。

そして、雑所得の総合課税により儲けた分をしっかりと徴収する。という構図が見え隠れしますね。

確定申告に関して税理士に相談する方法も

ここまでで、大まかに仮想通貨の税金に関して解説しましたが、いろんな仮想通貨をいろんな取引所で取引している人にとって、確定申告はかなりややこしく重労働になりますね。

取引所の取引履歴やウォレットの送受信履歴をしっかりと管理しておき、「総平均法」を使えば、なんとか申告できそうですが、あまりにもややこしくなる場合は税金のプロに相談するのも良いかもしれません。

仮想通貨の税金に関しては、2017年にガイドラインができたばかりで対応できる税理士も少ないかもしれませんが、FXなどに精通した税理士であれば対応してくれる可能性が高いです。

税金に関する知識がない素人が申告をして、追徴課税などで余計に支払うリスクを考えれば、最初からプロに相談した方が安くつくかもしれませんね。

どちらにしても仮想通貨で収益が出た場合は、現行の法律に従ってしっかりと納税するようにしましょう。

仮想通貨に対する税金の制度が厳しいため、いろんな手段を使って「税金逃れ」をしようとする人もいます。

その気持ちは分からなくもないですが、法律もまた変わる可能性もありますので、今決められている法律に準じてしっかりと申告をしましょう。